中泰证券-长盛轴承-300718-自润滑轴承国产龙头,风电领域打开公司第二成长曲线

:我国自润滑轴承行业有突出贡献的公司,是中国核心零部件“进口替代+走出国门”的典型代表。受益于公司汽车及工程机械等下业的持续回暖,公司业绩迅速增加可期。此外,滑动轴承替代滚动轴承有望在风电领域快速渗透,风电业务有望打开公司第二成长曲线。考虑到原材料价格有望逐步回落,公司纯收入能力改善可期;我们上调。”

风电行业正朝着更大功率、更低成本的方向发展,使用滑动轴承代替滚动轴承是风电行业未来重要的技术发展方向。

“以滑代滚”是未来超大功率风电齿轮箱降本增效最具潜力的解决方案,对我国实现风电高端轴承国产化、风电平价上网和“30·60”双碳目标具有重大意义。

滑动轴承具有径向尺寸小、承载能力强、成本低等优点,可应用于风电主轴系统、齿轮箱系统、偏航系统、变桨系统、联轴器等,明显提高扭矩密度,降低单位扭矩成本。

16.公司加大风电领域自润滑轴承的研发力度,依据公司官微的信息,目前公司风电行业全系列新产品正在与国内主要的风电主机厂进行合作开发测试。

19.2022年5月份以来,钢材和铜粉等原材料价格逐步回落,目前3mm普通热轧薄板价格及1#铜的现货价格相比4月22日的高点均下降20%左右。

22.汽车行业主要使用金属塑料聚合物自润滑卷制轴承,伴随着汽车产销量的逐步复苏,公司汽车领域订单快速提升,汽车业务占比有望逐步提升。

23.而金属塑料聚合物自润滑卷制轴承的毛利率在40%以上,高毛利产品占比的提升也有望进一步带动公司纯收入能力的逐步回升。

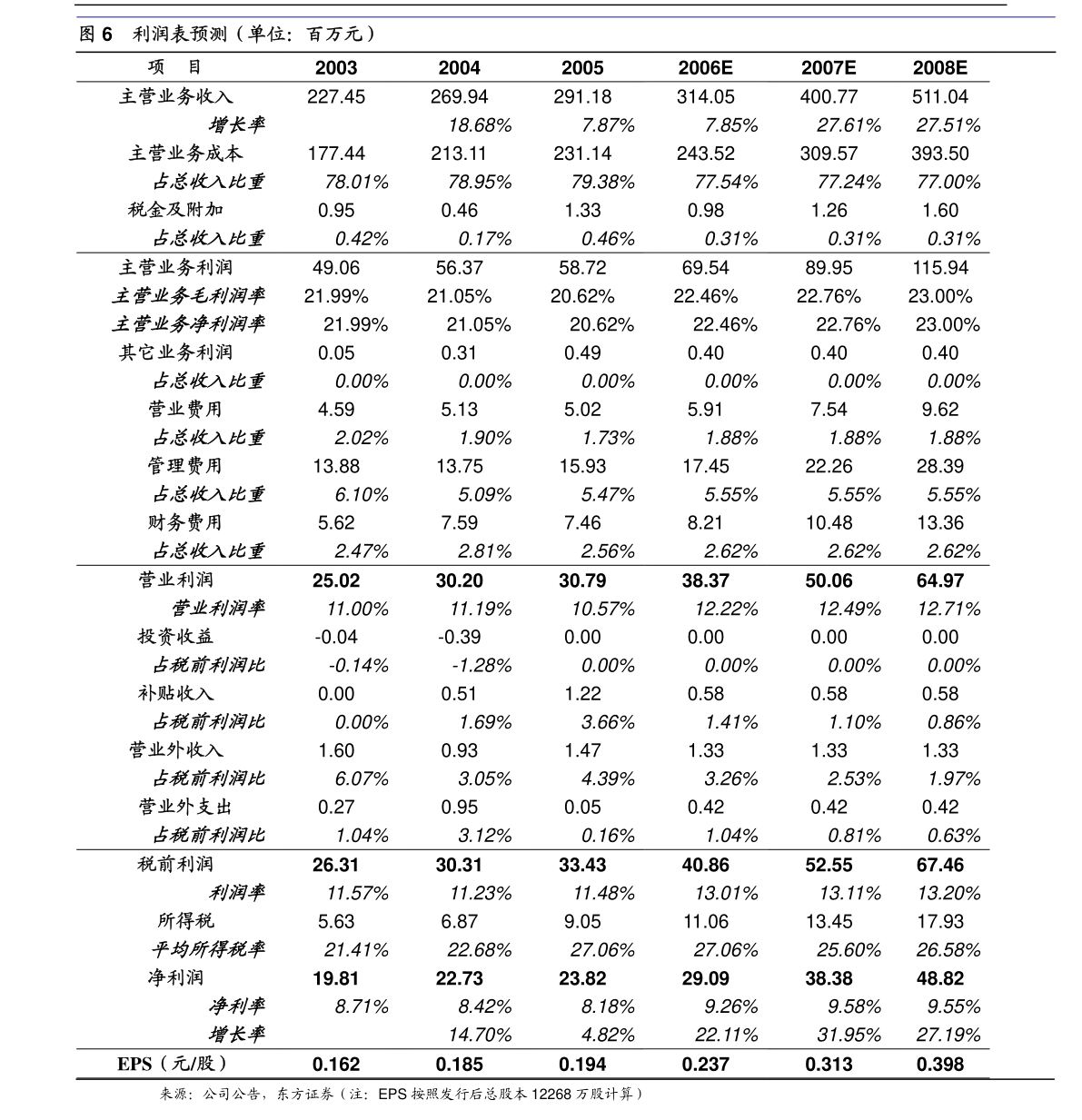

25.公司是我国自润滑轴承行业有突出贡献的公司,是中国核心零部件“进口替代+走出国门”的典型代表。

此外,滑动轴承替代滚动轴承有望在风电领域快速渗透,风电业务有望打开公司第二成长曲线.

考虑到原材料价格有望逐步回落,公司纯收入能力改善可期;我们上调公司盈利预测,预计2022-2024年的归母净利润分别为1.94、2.53、3.11亿元(前值分别为1.76、2.07、2.39亿元),对应PE分别为35.4、27.1、22.1倍。

30.风险提示:宏观经济周期性波动、原材料价格持续上涨、下游需求放缓、汇率大幅度波动、海外贸易环境恶化、业绩没有到达预期风险、研报使用的信息存在更新不及时风险等。

华创证券-新洋丰-000902-2022半年报点评:农化景气高位奠定业绩基础,磷酸铁投产深化新能源材料…

国信证券-牧高笛-603908-产品与渠道联动策略延续,大牧驱动增收增利

华西证券-长城汽车-601633-系列点评五十九:供给边际改善,坦克需求稳健

本网站用于投资学习与研究用途,如果您的文章和报告不愿意在我们平台展示,请联系我们,谢谢!